リスク管理

リスク管理方針

当社グループは、お客さま、地域社会、従業員、株主などあらゆるステークホルダーの信頼をより確かなものにし、地域金融グループとして地域社会の発展に貢献していくため、リスク管理をグループ経営上の最重要課題の⼀つと位置づけています。当社グループの直面するリスクに関して、リスクの種類毎に評価したリスクを総体的に、当社グループの経営体力と比較・対照していく自己管理型のリスク管理である「統合的リスク管理」を行い経営の健全性を確保しています。

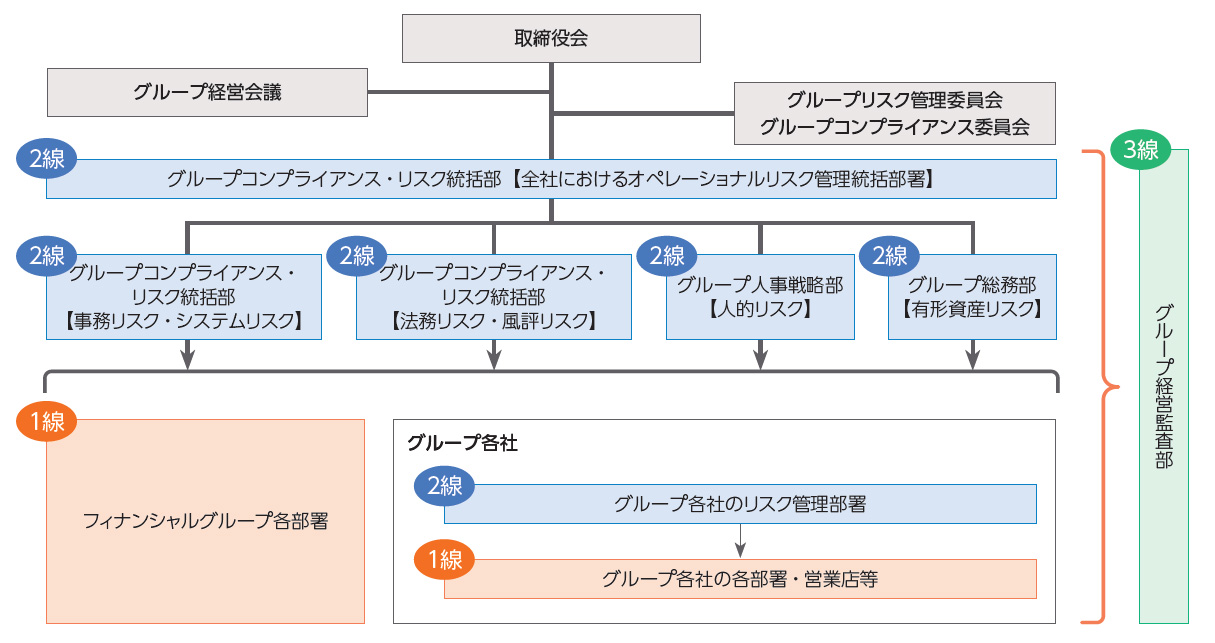

リスク管理体制図

あいちフィナンシャルグループリスク管理方針

当社グループでは、リスク管理の高度化のため、毎年「あいちフィナンシャルグループリスク管理方針」を取締役会で決定し、重点的に対応すべき事象を共有しています。2025年度、決定した主な事象は以下の通りです。

| 事象 | 対応事項 |

|---|---|

| サイバーセキュリティ管理態勢の強化 | サイバーセキュリティの重要性認識を踏まえ当社グループでの管理体制構築 |

| 信用リスク管理態勢の強化 | お客さまの十分な実態把握に基づく信用リスク管理や、融資手法の特性に応じた管理態勢の整備 |

| 市場リスク管理の強化 | 投資商品のリスク特性に応じた管理の強化 |

| BCP体制の構築 | 訓練などを通じた当社グループの危機対応体制の実効性向上 |

BCP(業務継続計画)について

大地震、大規模風水害および感染症のパンデミック(世界的大流行)などの危機時においても、被災地域の住民への現金供給や決済システムを維持することは、地域金融機関としての社会的な責任であると考えており、あいち銀行では、その責任を果たすためにBCPを作成しています。

BCPに基づき、業務継続体制の実効性向上のために毎年アクションプランを見直しています。さらに、BCPの実効性を高めるために、定期的に業務継続訓練を実施しています。

| 業務継続訓練の主な項目 | |

|---|---|

| 津波避難訓練 | 安否確認訓練 |

| 台風・大雨防災対応訓練 | 現金センター代替拠点立ち上げ訓練 |

| バックアップシステム立ち上げ訓練 | サイバー攻撃対応訓練 |

| システム障害訓練 | 感染予防措置の訓練 |

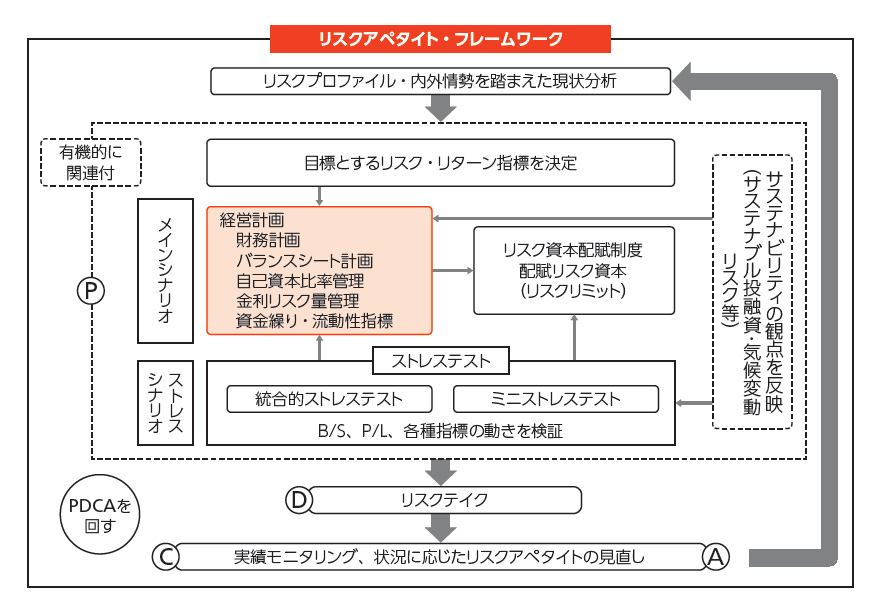

リスクアペタイト・フレームワークについて

当社グループでは、経営ビジョンを実現するため、「リスクアペタイト」としてリスクの種類と総量を明確化し、これを起点に「収益・リスク・資本」を統合的に捉えた経営管理やリスク管理を行う「リスクアペタイト・フレームワーク(RAF)」を導入しています。

RAFに基づき、リスクを適正に管理しつつ期待リターンの獲得に向けて、サステナビリティの観点(サステナブル投融資・気候変動リスクなど)を反映しながら途切れなくPDCAサイクルを回すことで、「収益・リスク・資本」を⼀定範囲で適切に管理・運営し、収益機会拡大と資本のバランスの最適化を図ります。

リスクの特定と管理体制

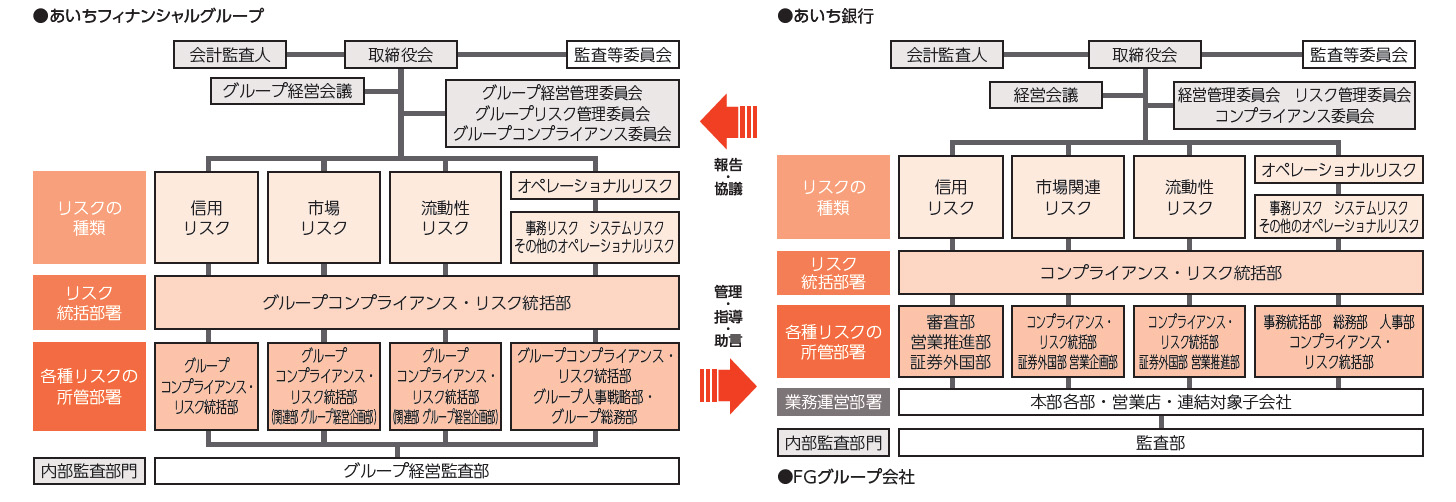

当社グループは認識するリスクを「信用リスク」、「市場リスク」、「流動性リスク」、「オペレーショナルリスク」に分類し、各種リスク毎に所管部署を定めて管理するとともに、各種リスクの統括部署としてグループコンプライアンス・リスク統括部を設置し、当社グループ全体のリスク状況を把握しています。

把握したリスク状況は、定期的に開催されるグループリスク管理委員会で報告し、適切なリスク管理の運営を行うとともにリスク管理の高度化に取り組んでいます。

また、あいち銀行において新規の商品・サービスを導入するにあたっては、各種リスク所管部署が事前に内在するリスクを特定・評価しています。各種リスク所管部署が特定・評価したリスクは、コンプライアンス・リスク統括部が、リスクの種類・程度のみならず、リスクをモニタリング・管理可能かなどの観点から総括し、必要に応じて各種会議体などで経営陣も含めて新規の商品・サービスの導入について検討しています。

リスク管理活動を適切に実施するため、取締役会では、定期的または必要に応じて、リスク管理状況に関する報告・調査結果などを踏まえ、リスク管理方針の有効性を検証し、適時見直すこととしています。これらの検証結果を踏まえ、毎年度、リスク管理方針を策定し、取締役会で決定しています。また、監査等委員とは異なるグループコンプライアンス・リスク統括部担当役員は当社グループのリスク管理の状況を的確に認識し、代表取締役および取締役会などへ報告しています。

信用リスク管理体制

信用リスクとは、信用供与先の財務状況の悪化などにより資産(オフバランス資産を含む)の価値が減少ないし消失し、当社グループが損失を被るリスクです。

当社グループでは、「信用リスク管理規程」を制定し、信用リスク管理の基本方針を定め、与信取引を通じて発生する信用リスクの量を制御し、適切な信用リスク管理と必要な体制整備を行うこととしています。

信用リスク管理の基本方針として、当社グループとしての公共的使命と社会的使命に基づき、法令やルールを厳格に遵守することとしています。また、特定の業種または特定のグループに対する信用リスクの集中を防止し分散を図ること、適正な信用リスク管理が実施されるよう知識、経験などを踏まえた適切な人財配置を行うとともに、研修などの充実により人財育成を図り、より高度なリスク管理と適切な組織の管理体制を目指すことも定めています。

市場リスク管理体制

市場リスクとは金利、有価証券などの価格、為替などのさまざまな市場のリスク・ファクターの変動により、保有する資産・負債の価値が変動し当社グループが損失を被るリスク、および資産・負債から生み出される収益が変動し当社グループが損失を被るリスクです。

当社グループでは、「市場リスク管理規程」を制定し、業務上発生する市場リスクのカテゴリー毎に、計測し得るリスク量を適切に把握し、⼀定の範囲内で効率的な資金の運用・管理を行うとともにリスク管理能力の向上に努めています。

市場リスクの管理においては、VaRやBPVなどを計測しており、VaRでは捉えきれないリスクについても認識できるように、定期的にストレステストを実施し、グループリスク管理委員会へ報告しています。

流動性リスク管理体制

流動性リスクとは、運用と調達の期間のミスマッチや予期せぬ資金の流出により、必要な資金確保が困難になる、または通常よりも著しく高い金利での資金調達を余儀なくされることにより損失を被るリスク(資金繰りリスク)、市場の混乱などにより市場において取引ができなかったり、通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク(市場流動性リスク)です。

当社グループでは、「流動性リスク管理規程」を制定し、効率的で安定した資金繰りを行うとともに、市場の混乱などに備え、平常時・懸念時・危機時を想定し、状況に応じたグループベースの流動性危機管理の態勢を整備しています。

また、健全性確保のため換金性の高い流動性資産を⼀定以上確保することとしており、遵守状況は、グループリスク管理委員会へ報告しています。

オペレーショナルリスク管理体制

オペレーショナルリスクとは、内部プロセス、役職員の行動が不適切であること、もしくはシステムが正しく機能しないこと、または外生的事象により、直接的または間接的に当社グループが損失を被るリスクです。

当社グループでは、バーゼル銀行監督委員会が公表している「銀行のためのコーポレート・ガバナンス諸原則」で示されている「3つの防衛線」の考え方に則ったリスク管理体制を構築しています。「オペレーショナルリスク管理規程」を制定し、オペレーショナルリスクを発生原因に応じて複数のリスクカテゴリーに区別し、各リスクカテゴリーにはリスク所管部署を設定し、グループコンプライアンス・リスク統括部がオペレーショナルリスク全体を統括管理しています。

さらに、内部損失データの収集・分析などを通じて、オペレーショナルリスク管理体制の強化に取り組んでいます。

また、当社グループの法務リスクを統括するグループコンプライアンス・リスク統括部担当役員は法務リスクに関する事項を定期的に取締役会へ報告しています。

当社グループが管理対象とするオペレーショナルリスクの種類と定義は、以下の通りです。

| 事務リスク | 役職員が正確な事務を怠る、あるいは事故・不正などを起こすことにより損失を被るリスク |

|---|---|

| システムリスク |

|

| 人的リスク | 人事運営上の不公平・不公正(報酬・手当・解雇などの問題)・差別的行為(セクシャルハラスメントなど)から生じる損失・損害を被るリスク |

| 有形資産リスク | 災害その他の事象から生じる有形資産の毀損・損害を被るリスク |

| 法務リスク | 顧客に対する過失による義務違反および不適切なビジネス・マーケット慣行から生じる損失・損害(監督上の措置ならびに和解などにより生じる罰金、違約金および損害賠償金などを含む)を被るリスク |

| 風評リスク | 評判の悪化や風説の流布などにより、信用が低下することから生じる損失・損害を被るリスク |